Il d.lgs. n. 6/2003 ha introdotto nuovi modelli di governance per le società per azioni, nonchè nuove regole di amministrazione e controllo anche per le società a responsabilità limitata.

La nuova disciplina, nel ridisegnare la ripartizione delle competenze fra gli organi sociali, incide anche sul procedimento di formazione del bilancio.

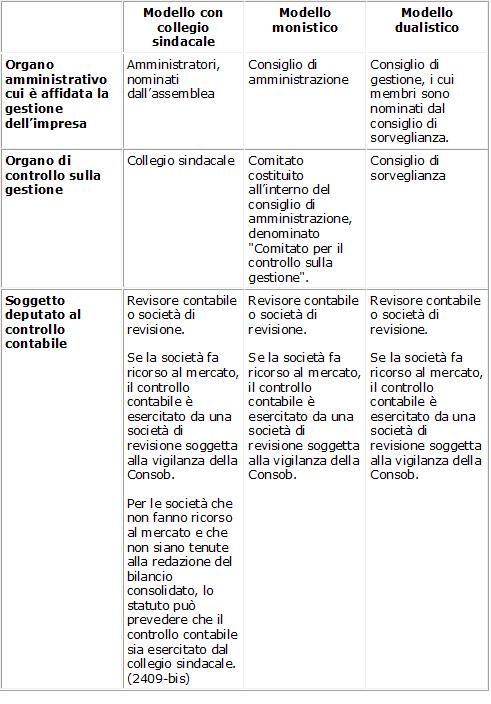

I modelli di governance nelle società per azioni e il procedimento di formazione del bilancio.

La nuova disciplina consente alle società per azioni di scegliere fra tre modelli di governance:

•Â Â Â il modello con collegio sindacale.

•Â Â Â il modello monistico;

•Â Â Â il modello dualistico.

Tali modelli si caratterizzano per la ripartizione di competenza sinteticamente descritta nella seguente tabella.

Â

Â

Â

A prescindere dal modello di governance, la redazione del progetto di bilancio rimane di competenza dell’organo amministrativo (artt. 2381, 2409-novies, 2409-noviesdecies).

L’approvazione, invece, compete, nel modello dualistico, al consiglio di sorveglianza (v. art. 2409-terdecies), negli altri due modelli, all’assemblea (art. 2364). Sulla distribuzione degli utili, però, delibera, in ogni caso, l’assemblea (art. 2433).che deve essere convocata almeno una volta all’anno, entro il termine stabilito dallo statuto e comunque non superiore a centoventi giorni dalla chiusura dell’esercizio sociale. Lo statuto può prevedere un maggior termine, comunque non superiore a centottanta giorni, nel caso di società tenute alla redazione del bilancio consolidato e quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto sociale. In questi casi gli amministratori segnalano nella relazione di cui all’art. 2428 le ragioni della dilazione.

Se, dunque,nel modello dualistico l’assemblea è chiamata a deliberare sulla distribuzione degli utili, entro i termini suddetti, è necessario che il consiglio di sorveglianza abbia approvato in tempo utile il relativo bilancio, con la conseguenza che, se la data di approvazione del bilancio e la data in cui è fissata l’assemblea che decide sulla distribuzione degli utili non coincidono l’organo amministrativo, nel modello con consiglio di sorveglianza, ha a disposizione meno tempo per la redazione del progetto di bilancio e per avviare il relativo procedimento di formazione.

La sequenza temporale del procedimento di formazione del bilancio rimane invariata, scandita dalle previsioni di cui all’art. 2429, secondo cui:

1.   l’organo amministrativo trasmette il progetto di bilancio e la relativa relazione al soggetto incaricato del controllo sulla gestione, almeno trenta giorni prima della data fissata per l’adunanza in cui si dovrà discuterlo;

2.   il soggetto incaricato del controllo sulla gestione, a sua volta, riferisce all’assemblea sui risultati dell’esercizio sociale e sull’attività svolta nell’adempimento dei propri doveri, e fa le osservazioni e le proposte in ordine al bilancio e alla sua approvazione, con particolare riferimento all’esercizio della deroga di cui all’art. 2423, quarto comma.

3.   il soggetto incaricato del controllo contabile predispone una relazione analoga a quella di cui al punto sub 2);

4.   nei quindici giorni che precedono l’adunanza che deve approvare il bilancio devono restare depositati presso la sede della società:

i.   il progetto di bilancio;

ii.   le copie integrali dell’ultimo bilancio delle società controllate (tali copie, per le società incluse nel consolidamento possono essere sostituite da un prospetto riepilogativo);

iii.   il prospetto riepilogativo dei dati essenziali dell’ultimo bilancio delle società collegate;

iv.   le relazioni degli amministratori e dei soggetti deputati al controllo sulla gestione e al controllo contabile.

La riforma non introduce, inoltre, alcuna novità al regime di pubblicità del bilancio.

Il procedimento di formazione del bilancio nelle società a responsabilità limitata

Il procedimento di formazione del bilancio nelle srl, per effetto del rinvio operato dall’art. 2478-bis, tra gli altri, agli art. 2423, 2428, 2429 del codice civile, è analogo a quello visto per le società per azioni con l’unica differenza che il progetto di bilancio redatto dagli amministratori è trasmesso dagli stessi, unitamente alla relazione sulla gestione di cui all’art. 2428, ai soci, entro il termine stabilito dall’atto costitutivo e comunque non superiore a centoventi giorni dalla chiusura dell’esercizio sociale, salvo la possibilità di un maggior termine nel caso di società tenute alla redazione del bilancio consolidato e quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto sociale. In questi casi gli amministratori segnalano nella relazione di cui all’art. 2428 le ragioni della dilazione.

I soci, con loro decisione, approvano il bilancio e deliberano sulla distribuzione degli utili.

La decisione dei soci in ordine all’approvazione del bilancio, se lo statuto lo prevede, può essere adottata mediante consultazione scritta o sulla base del consenso espresso per iscritto.

Se, però, l’atto costitutivo non prevede tale possibilità e quando lo richiedono uno o più amministratori o un numero di soci che rappresentano almeno un terzo del capitale sociale, la decisione dei soci è adottata mediante deliberazione assembleare.

Il regime di invalidità della delibera di approvazione del bilancio.

Di grande rilevanza è il nuovo regime di invalidità delle delibere di approvazione del bilancio introdotto della riforma secondo cui le azioni di annullabilità e di nullità di cui rispettivamente agli articoli 2377 e 2379 non possono essere proposte nei confronti delle deliberazioni di approvazione del bilancio dopo che sia avvenuta l’approvazione del bilancio dell’esercizio successivo.

Oltre ad una limitazione temporale, è previsto che nell’ipotesi in cui il revisore abbia espresso sul bilancio un giudizio “senza rilievi”, la legittimazione ad impugnare la deliberazione di approvazione del bilancio spetti solo ad una quota qualificata del capitale sociale pari al cinque per cento.

Infine, è previsto che il bilancio dell’esercizio nel corso del quale viene dichiarata l’invalidità tenga conto delle ragioni di questa.

Maria Di Sarli, collaboratrice alla cattedra di diritto commerciale presso l’Università Bocconi