Nel 2005 entreranno in vigore i principi contabili internazionali (IAS) relativi alla redazione del Bilancio Consolidato. In ottemperanza a tali principi, le società quotate di tutta Europa dovranno adeguare e rinnovare i loro sistemi contabili, di misurazione e di comunicazione dei risultati periodici.

Uno dei fenomeni che ha reso necessario il profondo cambiamento in atto è la presa di coscienza dell’importanza degli Intangibles: i beni immateriali stanno infatti assumendo un peso sempre più significativo nell’ambito del patrimonio aziendale, tanto da risultare decisivi nel determinare la valenza strategica e la posizione competitiva delle imprese.

L’esigenza di procedere ad una valutazione non solo qualitativa del contributo dei beni intangibili alla creazione del valore pone una serie di non trascurabili problemi di misurazione e di rappresentazione contabile.

Un’esigenza immediata riguarda l’integrazione dei risultati contabili periodici tenendo conto della variazione dello stock di Intangibili. In tale ottica, ogni azienda si trova prima di tutto a dover gestire una problematica di rilievo non trascurabile: il trade-off tra i risultati di breve periodo e quelli di medio-lungo.

Investire oggi in beni intangibili significa necessariamente rinunciare ad una parte dell’utile corrente a favore delle performance future. Non è semplice però far comprendere e accettare questa scelta ai propri stakeholder, agli analisti e agli altri operatori finanziari, spesso orientati al breve e ai risultati immediati e poco propensi a dar credito e fiducia all’azienda sui risultati di lungo.

E’ importante, inoltre, mettere in luce i potenziali fenomeni di distorsione contabile generati dalla mancata iscrizione nei conti degli investimenti in beni intangibili e collegati ad una caratteristica peculiare degli Intangibles di anticipazione dei costi di alcuni anni rispetto ai ricavi originati:

•Â Â Â quando un’impresa investe in misura più che proporzionale rispetto al grado di deperimento dei beni intangibili (creazione di valore intangibile), presta utili agli anni futuri;

•Â Â Â quando investe in misura meno che proporzionale rispetto al grado di deperimento dei beni intangibili (distruzione di valore intangibile), prende a prestito utili dal futuro.

Il reddito contabile coincide con il risultato economico (steady state) esclusivamente se gli investimenti coincidono sistematicamente con il deperimento del periodo. Altrimenti si generano inevitabilmente aumenti e diminuzioni nella dotazione di Intangibili, con la conseguenza che risultato economico e reddito contabile non coincidono e quest’ultimo perde il suo contenuto informativo. E’ ciò che accade comunemente nella realtà.

Ad oggi si individuano quattro principali finalità della misurazione degli Intangibles:

•Â Â Â individuazione di indicatori di perfomance economici che misurino la variazione dello stock di Intangibili, a integrazione delle misure contabili;

•Â Â Â formulazione di giudizi di Impairment per la riduzione di valore degli Intangibili contabilizzati;

•Â Â Â elaborazione di informazioni integrative per la valutazione d’azienda;

•Â Â Â redazione del Bilancio degli Intangibles e voluntary disclosure.

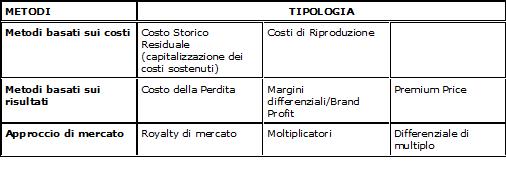

Per quanto riguarda la tematica della stima del valore dei beni immateriali, va rilevato che ancor oggi non esistono criteri di generale accettazione, e ancor meno criteri standardizzati, specie con riferimento al valore di mercato. La misurazione dei beni immateriali viene in genere affrontata con tre approcci, ciascuno dei quali si presenta in più versioni:

1.   l’approccio del costo (nelle versioni del costo storico aggiornato e del costo di riproduzione);

2.   l’approccio economico (nelle versioni del “premium price”, del brand profit e del costo della perdita);

3.   l’approccio di mercato (nelle versioni del tasso di royalty comparabile e dei multipli di mercato per beni immateriali omogenei).

Il processo di trasformazione in atto in campo valutativo è soprattutto orientato al passaggio dal “costo” al “fair value”.

Senza scendere nel dettaglio dei singoli metodi e nel merito del dibattito attualmente in corso sull’individuazione della scelta valutativa migliore, la tabella seguente rappresenta i criteri e i metodi esistenti attualmente per la valutazione degli Intangibles.

La scelta del metodo di valutazione del patrimonio intangibile è in funzione dell’obiettivo che ci si pone, dei dati effettivamente disponibili, della tipologia del bene da valutare e delle caratteristiche specifiche di ciascun bene.

Nella prassi valutativa trovano crescente diffusione metodologie che desumono il valore degli Intangibles attraverso parametri di mercato, in termini di prezzi realizzati in transazioni comparabili. Ciò con riferimento sia alle negoziazioni nel mercato dei capitali aziendali, sia ai valori espressi nei corsi di borsa.

Tra i metodi più utilizzati vi è sicuramente quello dei tassi di Royalty, applicato prevalentemente nella stima dei valori dei beni immateriali di marketing.

Il metodo si fonda sull’attualizzazione dei redditi attribuibili a determinati Intangibles in funzione delle royalty ottenibili sul mercato grazie alla cessione in licenza d’uso degli stessi.

La cessione in licenza d’uso di marchi e brevetti rappresenta, come noto, un contratto atipico piuttosto frequente in particolari settori: nella sua forma più generale il contratto prevede la concessione in uso di marchi (o brevetti) dietro il pagamento di royalty commisurate a specifici parametri (generalmente il fatturato) per un numero determinato di anni.

Secondo il criterio in esame il valore del marchio viene determinato sulla base dell’ammontare delle royalty che il mercato sarebbe disposto a pagare per ottenere la cessione in licenza d’uso del marchio stesso (criterio del royalty rate). Si tratta in pratica di quantificare l’ammontare annuo delle royalty che, attualizzate, conducono alla determinazione del valore del bene immateriale oggetto di stima.

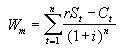

Nella forma generale la metodologia in esame può essere così rappresentata :

Wm= R a n¬ i

Wm = valore del marchio o di altri beni immateriali oggetto di stima;

R= ammontare annuo delle royalty ottenibili tramite la licenza in uso del marchio;

n = orizzonte di attualizzazione, pari alla vita utile residua stimata del bene (durata del periodo per il quale è prevedibile che il bene continui a produrre vantaggi competitivi);

i = tasso di attualizzazione;

a n¬ i = coefficiente di attualizzazione, pari, come noto, al valore attuale al tasso i di una rendita posticipata a rate costanti di una lira della durata di n anni.

L’elemento caratterizzante del metodo in esame risulta quindi l’ammontare annuo delle royalty (R), per la cui determinazione le variabili rilevanti sono il coefficiente espressivo delle royalty (r) e il fattore su cui parametrare il coefficiente stesso (S):

R = r * S

I coefficienti di royalty (S) sono di norma parametrati sui ricavi di vendita dei prodotti che beneficiano del bene immateriale, stimati per ciascuno degli anni di vita residua del bene immateriale.

La formula generale precedentemente descritta può essere perfezionata per tenere conto della stima puntuale dei ricavi (visto l’orizzonte temporale limitato che generalmente caratterizza i beni immateriali) e degli oneri connessi al mantenimento del valore dei beni immateriali :

r = coefficiente espressivo delle royalty;

St = ricavi totali di vendita dei prodotti che beneficiano del bene immateriale oggetto di stima nell’anno t-esimo;

Ct = costi da sostenere nell’anno t-esimo per il mantenimento del potenziale competitivo del bene immateriale.

Se esiste un numero consistente di transazioni rappresentative e trasparenti, il coefficiente espressivo delle royalty (r) può essere desunto dal mercato, in relazione alla tipologia di bene immateriale oggetto di stima e in funzione del settore di riferimento.

Spesso tuttavia il riferimento a grandezze di mercato risulta complicato, poichè la natura strategica dei beni immateriali rende le condizioni pattuite negli accordi contrattuali particolarmente riservate: le informazioni sui tassi di royalty, quando disponibili, risultano poi non sistematiche e quindi di limitato valore strategico.

Alternativamente si può procedere alla determinazione dello stesso per via analitica, attraverso la stima dei flussi attesi di risultato riferibili al bene immateriale, che, rapportati alle vendite, esprimono il valore del coefficiente di royalty analitico: tale metodologia risulta nei fatti equivalente alla determinazione del valore del bene immateriale con il metodo dei differenziali di risultato.

Come accennato, quando esiste un numero consistente di transazioni rappresentative e trasparenti, il coefficiente espressivo delle royalty può essere determinato empiricamente. Vi sono in proposito due principali ordini di problemi:

a.   l’individuazione dei tassi di royalty espressi dal mercato cui fare riferimento, che devono presentare alcune caratteristiche in termini di significatività e omogeneità con il bene e la transazione in oggetto;

b.   una volta individuato un range di tassi significativi per il confronto occorre definire un criterio che guidi la scelta dello specifico tasso di royalty da applicare nella valutazione.

La determinazione del tasso di royalty più adeguato è in genere influenzata dai seguenti fattori:

•Â Â Â relazione tra il bene oggetto della licenza e il core business;

•Â Â Â vendibilità del prodotto;

•Â Â Â tipologia di contratto (in termini di oneri di investimento pubblicitario).

Laura Zanetti, IAFC, Università Luigi Bocconi